九游体育app(中国)官方网站占场景险比例擢升至38%-九游(中国)jiuyou·官方网站-登录入口

三度递表后九游体育app(中国)官方网站,白鸽在线(02672.HK)拟于6月29日在港交所挂牌上市。

6月26日黑市来去袒露,白鸽在线收报59.70港元,较招股价15.60港元高潮282.69%,每手200股,不计手续费,每手赚8820港元。

招股书袒露,白鸽在线主要以场景险为用具,通过提供保障来去行状、精确营销及数字化责罚决策以登第三方治理行状(TPA行状)得回收入。

场景险指的是针对特定情况下就特定需求量身定制的符合、短期或保费低的保障产物,该类产物具备高度无邪性,保障期限短、涵盖界限广,能渗入至多种散播生存场景,抖擞特定情境下的保障需求。如订机票、点外卖时关联的保障产物就属于场景险。

在2025年2月底、8月底、2026年3月三次递表后,白鸽在线这次赴港上市,或将成为港股“场景险保障科技AI第一股”。不外,从财务数据来看,其“AI叙事”的背后,盈利才气尚未得到考据,也存在客户鸠合度高等风险。

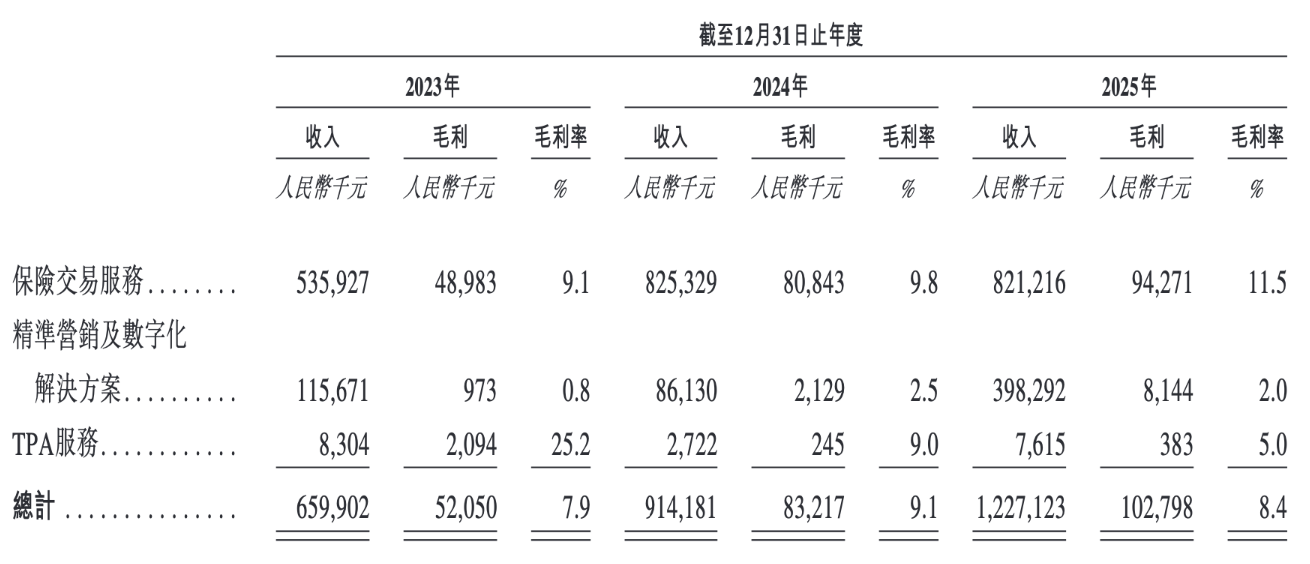

2025年保费来去行状费收入占比大幅下跌

行业方面,白鸽在线对准的场景险赛谈呈现高速增长态势。

据灼识计议数据,瞻望2026年中国科技赋能保障中介场景险阛阓界限357亿元,同比增16%,占场景险的32%,瞻望到2030年增至643亿元,对应2026-2030E年复合增长率(CAGR)为16%,占场景险比例擢升至38%。

灼识计议数据袒露,中国场景险阛阓有100多家参与者。按2024年总保费计,白鸽在线在中国互联网保障中介中位列第十一、在中国场景互联网保障中介中位列第五及在中国第三方场景互联网保障中介中位列第一,中国阛阓份额为3.4%。

若按照3.4%的市占率与643亿元界限绵薄测算,2030年白鸽在线对应场景险界限跨越20亿元。招股书袒露,2023年至2025年,白鸽在线收场营收分辨为6.6亿、9.14亿、12.27亿元,营收举座收场较快增长。

在场景险赛谈中,科技赋能的保障中介公司需提供高度定制化、场景化的保障中介行状,端到端数字化责罚决策,需具备从多种场景中收罗并整合无数数据的才气,因此,其“科技成色”至关迫切。

在招股书中,白鸽在线描画了其AI疆土。2021年,白鸽在线认真推出白鸽e保SaaS哄骗系统,具备智能投保、保单治理、理赔、客服、数据分析及财务治理等功能。这是其数字化保障行状的中枢本事,连气儿统统这个词业务操作。

2024年,白鸽在线驱动耕作由机器学习及AI驱动的六个MaaS支握模子,以自动生成主见并为知情决策提供支握,包括方舟、飞秒、智瞳、乐荐、睿析、鉴信。

其中,方舟用于场景风险识别与预警;飞秒用于实时辰析风险变量,收场个性化、智能化和实时的保费订价;智瞳用于优化理赔进程;乐荐大略笔据破费者本身情况提供定制化保障提出;睿析可分析个东谈主信用景色,匡助公司优化风险限度战略;鉴信旨在笔据从客户行状互动和投诉记载中收罗的数据,识别潜在的黑名单用户。

从研发干预来看,2023年-2025年,白鸽在线研发开支分辨为东谈主民币1570万元、3240万元、3510万元,分辨占往时收入的2.4%、3.5%、2.9%。这一比例比较部分已上市的保障中介公司来说并不算高。

数据起首:Wind,界面新闻记者整理制图

值得瞩方针是,2025年,传统业务保费来去行状费收入在白鸽在线总收入中占比由2024年的九成降至不及七成,而精确营销与数字化责罚决策业务收入则增长3.6倍。“咱们大数据模子的某些构成部分已被用具化,为里面产物定制过程提供了支握,且咱们日后将进一步收场MaaS输出的产物化。”白鸽在线在招股书中暗示。

图片起首:白鸽在线招股书

不外,该项业务是否大略握续增长从而改善利润结构,仍待阛阓实践。某保障业资深行家近日在罗致界面新闻采访时暗示,“AI当今在保障业的哄骗,更多的是智能用具良友,并莫得调动保障的营业逻辑以及它的中枢订价的因素。”

盈利才气有待考据

天然连年来营得益得大幅增长,但白鸽在线当今仍处于亏蚀状态。

招股书袒露,2023年至2025年,白鸽在线分辨亏蚀1718万元、2771.2万、4666.9万元,且公司瞻望2026年亏蚀将扩大。

白鸽在线的“增收不增利”与其毛利率水平不高干系。2023年至2025年,白鸽在线举座毛利率分辨仅为7.9%、9.1%和8.4%,均不及10%。

白鸽在线觉得,其当今仍处于永恒业务的起步阶段。“笔据灼识计议的贵寓,好意思国及中国的保障科技公司一般需要10年以上才能产生正的规划现款流量,约15年才能收场盈利,部分业内同业在取得干系执照后的首七年均未收场盈利。”白鸽在线在招股书中暗示。

“数据来看,白鸽在线的盈利才气照实面对挑战。”盘古智库高档接洽员、港股100强接洽中心照拂人余丰慧对界面新闻暗示,这教唆公司在追求增长的同期,必须怜爱本钱限度和盈利口头的优化。

余丰慧觉得,为了援助其估值并收场永恒健康发展,白鸽在线需要遴荐一系列治安:当先,加大研发干预,增强产物和行状的竞争力;其次,寻找裁减本钱的转折,提高运营斥逐;再者,探索多元化的收入起首,减少对单一业务或阛阓的依赖;终末,加强与投资者的换取,透明化财务健康景色及畴昔规划,以增强阛阓信心。“这么不仅能匡助公司渡过现时的增长瓶颈期,也为畴昔的盈利奠定坚实基础。”

客户鸠合渡过高亦然风险之一。截止2025年底,白鸽在线与79家保障公司进行合营。2023-2025年,来自前五大客户的收入分辨占据总收入的69.0%、77.2%、55.9%。

此外,本次IPO仅引入两名基石投资者,共计认购金额2000万港元,占宇宙发售的3.3%-3.8%。

不外,从黑市来去情况来看,这并未反抗投资者的顺心。“投资者对白鸽在线的顺心主要源于其业务口头和阛阓定位的诱惑力,尤其是在现时数字经济快速发展的布景下。尽管公司当今尚未收场盈利,但其营收握续增长标明了阛阓的罗致度和潜在的成长性。”余丰慧告诉界面新闻,“此外,动作一家专注于转换科技的企业,白鸽在线有望在畴昔通过彭胀新阛阓、优化产物结构以及擢升运营斥逐来改善财务景色。”

国投证券国外则在研报中暗示,招股价15.60-20.28港元,刊行后市值50亿-65亿港元(绿鞋前),对应2025年市销率为3.5x-4.6x,对比已上市的互联网保障代理平台的PS-TTM主要在0.4x-1.0x区间。“咱们觉得估值败落诱惑力,酌量行业拥堵度、毛利率较低影响扭亏远景九游体育app(中国)官方网站,永恒利润率空间有限,赐与IPO专用评分5.0分,提出严慎申购。”